Svenskar med låg ekonomisk kunskap upplever att de har en mycket sämre ekonomi

Simon Klaesson - 2024-05-06

Snabbfakta om undersökningen

- Totalt 15 614 personer mottog undersökningen varav 4 480 personer valde att delta. Endast 1000 personer av de som valde att delta uppfyllde kravet om att ha tagit ett privatlån eller gjort minst ett köp på kredit de senaste 12 månaderna.

- Av de 1000 deltagarna var 530 kvinnor och resterande män.

- Alla deltagare mottog exakt samma frågor och deras deltagande var helt anonymt.

Ökad insikt i svenska låntagares grundläggande ekonomiska kunskaper

En del av undersökningen ämnade ge bättre insikt i huruvida deltagarna har grundläggande ekonomisk kunskap eller ej och hur detta korrelerar med huruvida deltagarna anser att de har en god ekonomi eller ej.

Det ställdes totalt fyra frågor relaterade till grundläggande ekonomiska kunskaper och hur deltagarna upplever sin ekonomiska situation.

Ekonomifråga 1 - Ränta på ränta effekten

"Tänk dig att någon sätter in 100 kr på ett sparkonto med en garanterad ränta på 2% per år. Det görs inga ytterligare insättningar på kontot och det tas inte ut några pengar. Hur mycket skulle det finnas på kontot (före skatt) i slutet av det femte året när räntebetalningen är gjord?"

Det rätta svaret på frågan är "Mer än 110 kr" vilket innebär att endast 47% av de tillfrågade förstår ränta på ränta effekten. Över hälften av alla deltagande förstår alltså inte en av de mer grundläggande delarna av ekonomi som är viktig att ha en god förståelse om för att kunna spara pengar effektivt. Hela 17% av deltagarna hade absolut ingen aning och kunde alltså inte ens försöka gissa sig till det korrekta svaret.

58% av männen svarade rätt på ekonomifråga 1 medans endast 38% av kvinnorna kunde svara rätt på frågan.

Ekonomifråga 2 - Sparränta och inflation

"Anta att räntan på ditt sparkonto är 3 procent och inflationen är 4 procent. Om du låter dina pengar stå på kontot i ett år, kommer du då vid årets slut kunna köpa…"

På Ekonomifråga 2 var det rätta svaret "Mindre". Här kunde 53% av deltagarna ange det korrekta svaret men en större andel av deltagarna, hela 31%, hade absolut ingen aning om vilket svarsalternativ som var korrekt.

Dessa två frågor visar tydligt på att en stor del av de svenska låntagarna, det vill säga personer som tagit ett blancolån de senaste 12 månaderna, inte har grundläggande ekonomiska kunskaper. Även om dessa frågor inte täcker alla delar av en god grundläggande ekonomisk kunskap så visar det ändå på att deltagarna i undersökningen inte har full koll på alla delar som krävs för att anses ha god ekonomisk kunskap.

Det här korrelerar också i sin tur med att de personer som kan anses ha "grundläggande ekonomisk okunskap", det vill säga de deltagare som inte svarade rätt på båda ekonomifrågor i undersökningen också ofta anser att de har en sämre eller till och med dålig ekonomi.

70% av männen svarade rätt på ekonomifråga 2 medans endast 39% av kvinnorna kunde ange rätt svar och 46% av kvinnorna angav att de absolut inte har någon aning.

Finns det en Korrelation mellan ekonomisk okunskap och missnöje med ekonomin?

Den data som framkom från de två ekonomifrågor deltagarna fick svara på ovan har vi ställt mot en tredje fråga för att se huruvida det finns en tydlig korrelation mellan ekonomisk okunskap och hur god ekonomi man anser att man har i dagsläget.

Den tredje frågan var "Vilket av följande påståenden stämmer bäst in på din ekonomiska situation?"

Svarsalternativen för denna fråga var följande:

- Jag kan köpa det mesta jag vill och fortfarande ha pengar över > Mycket bra ekonomi

- Jag har en bra ekonomi och kan ibland unna mig saker > Bra ekonomi

- Min ekonomiska situation är inte dålig, men inte heller god > OK ekonomi

- Jag har ett ansträngt ekonomiskt läge, men klarar mig om jag planerar och är sparsam > Dålig ekonomi

- Jag har ofta mer utgifter än inkomster och får konstant kämpa för att få ekonomin att gå ihop > Mycket dålig ekonomi

*Vi valde att översätta frågorna för att göra grafen ovan mer överskådlig.

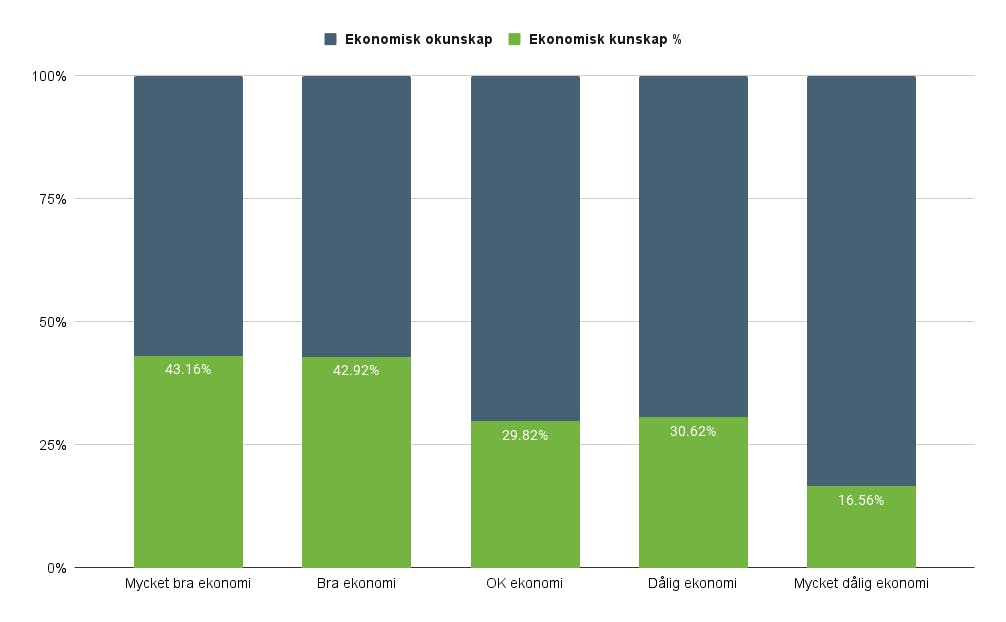

Deltagare som anses ha "Ekonomisk kunskap" är de som svarade rätt på båda ekonomifrågor. Deltagarna som endast svarade rätt på en av ekonomifrågorna eller ingen alls anses ha "Ekonomisk okunskap".

Tydligt samband mellan ekonomisk okunskap och dålig till mycket dålig ekonomi

Som det framgår av den data som presenteras i grafen ovan så är det tydligt att personer med ekonomisk okunskap utgör en majoritet av de deltagare som anser att de har en mycket dålig ekonomi. Ju längre upp man kommer på skalan däremot desto större representation har deltagarna som anses ha god ekonomisk kunskap.

Hela 83% av de deltagare som anses besitta ekonomisk okunskap svarade att de ofta har mer utgifter än inkomster och konstant får kämpa för att få vardagsekonomin att gå ihop.

Strax över 43% av deltagarna som svarade rätt på båda ekonomifrågor anser att de har en bättre ekonomi där de har råd att köpa det mesta de vill och ändå ha pengar över. De har helt enkelt möjligheten att konsumera mer utan att ekonomin blir speciellt ansträngd.

Ytterligare stöd för sambandet mellan ekonomisk okunskap och en dålig ekonomi finner vi i den undersökning som FI gjorde under 2023. Där lyfter de fram att en av fyra svenskar saknar grundläggande ekonomiska kunskaper och att ett av tre svenska hushåll känner oro över att pengarna inte ska räcka till.

Även i den undersökningen som FI stod bakom var det fler kvinnor än män som hade svårt med grundläggande ekonomi och som uppgav att de känner sig oroliga över sin ekonomiska situation.

Diskussion

Användarkommentarer

Skriv en kommentar

Om författaren

- Innehållsansvarig

Simon har ett stort intresse för finans och ekonomi och har sedan 2020 varit innehållsansvarig på Lånen.se. Simon har sedan tidigare en högskoleexamen som webbredaktör och ser i dagsläget till att innehåll och data på Lånen.se är korrekt och alltid uppdaterad.